「住宅ローン、変動金利と固定金利どっちがいいの?」

「金利が上がるとニュースで見るけれど、変動金利を選んで大丈夫?」

マイホーム購入を検討する際、多くの人がこの壁にぶつかります。

ローン自体、なんとなく分かるがどのような計算で返済額が決まるのかなど細かく知らない方も多くいらっしゃいます。

そこでまずは、最近の住宅ローン利用者の7割以上が選んでいると言われる「変動金利」について初心者の方にも分かりやすく解説できればと思います。

変動金利とは? 基本の仕組み

変動金利とは、その名の通り「借りている期間中に、世の中の経済情勢に合わせて金利(利息のパーセンテージ)が変わるタイプ」のローンです。

最大のメリットは、「固定金利よりも金利が低く設定されていること」です。しかし、そこには「将来、返済額が増えるかもしれない」というリスクが伴います。まずは、変動金利特有の「変更のルール」を理解しましょう。

① 金利の見直しは「半年ごと」

多くの銀行では、年に2回(一般的に4月と10月)、金利の見直しが行われます。 「えっ、半年ごとに返済額が変わるの?」と不安になるかもしれませんが、ここには利用者を守るための重要なルールが存在します。

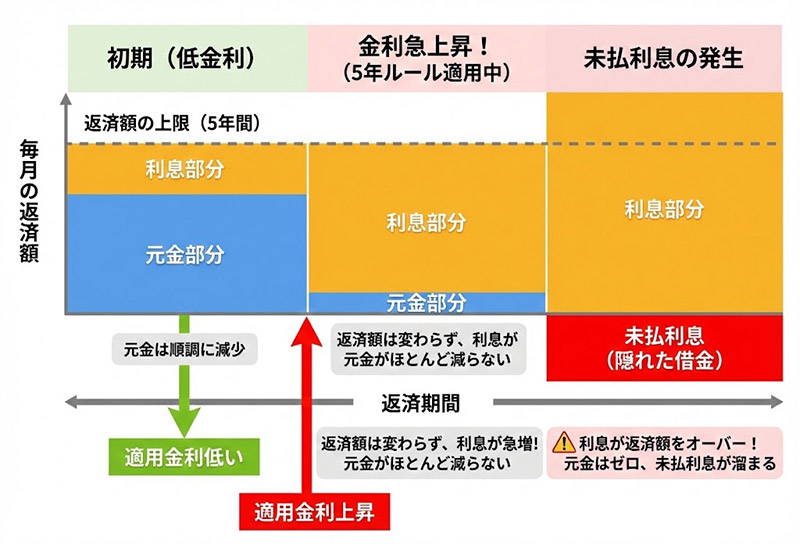

② 返済額が変わるのは「5年に1度」(5年ルール)

金利自体は半年ごとに見直されますが、毎月の返済額は5年間変わりません。 これを「5年ルール」と呼びます。

「じゃあ金利が上がっても5年間は安心?」と思われるかもしれませんが、少し違います。 返済額(例:毎月10万円)は変わりませんが、その内訳である「元金(借金の本体)」と「利息」の割合が変わるのです。

- 金利が上がった場合: 返済額10万円のうち、「利息」の支払いが増え、「元金」の減りが遅くなります。

- 金利が下がった場合: 返済額10万円のうち、「元金」に充てられる分が増え、ローンが早く減ります。

③ 返済額アップには上限がある(125%ルール)

5年が経過し、いざ返済額が見直されるタイミングで金利が急騰していたとします。いきなり「来月から返済額が2倍になります」と言われたら生活が破綻してしまいますよね。 それを防ぐのが「125%ルール」です。

新しい返済額は、これまでの返済額の1.25倍までしか上げられないという決まりです。

例:毎月10万円返済 → 最大でも12.5万円までしか上がらない。

注意:このルールがない銀行もあります 「5年ルール」と「125%ルール」は、すべての銀行にあるわけではありません。特にネット銀行や一部の金融機関では、このルールを採用していない(金利上昇が即、返済額増額につながる)場合があるため、契約前に必ず確認が必要です。

変動金利はどうやって決まる?

そもそも、銀行はどのようにして金利を決めているのでしょうか? 変動金利の基準となるのは、銀行が優良企業に融資する際の最優遇金利である「短期プライムレート(短プラ)」です。

- 日本銀行(日銀)の政策金利 → 短期金融市場に影響 → 短期プライムレート → 住宅ローン変動金利

このように連動しています。つまり、ニュースで「日銀が利上げを決定」と報じられると、巡り巡って住宅ローンの金利も上がる可能性があるのです。

過去30年の金利動向

「金利が上がるのが怖い」と感じるのは当然です。しかし、歴史を知ることで、過度な恐怖を正しく恐れる姿勢に変えることができます。過去30年を振り返ってみましょう。

1990年代前半:バブル崩壊前夜(金利 8%時代)

今の20代・30代の方には信じられないかもしれませんが、1990年頃、住宅ローンの変動金利は年8.5%という驚異的な高さでした。 当時は銀行にお金を預けておくだけで資産が増える時代でしたが、住宅ローンを組むのは大変な負担でした。

1990年代後半〜2000年代:金利の急降下

バブルが崩壊し、日本経済は低迷期に入ります。景気を良くするために日銀は金利を下げ続け、1995年には変動金利の基準(短プラ)が大幅に低下。1999年には「ゼロ金利政策」が始まりました。 この頃から、住宅ローン金利は2%台〜1%台へと下がっていきました。

2010年代〜2023年:異次元の金融緩和

2013年以降、アベノミクスによる「異次元の金融緩和」がスタート。さらに2016年には「マイナス金利政策」が導入されました。 これにより、銀行同士の競争も激化し、変動金利は0.3%〜0.4%台という、歴史的に見ても異常なほどの低水準が定着しました。ここ10年以上、「変動金利は上がらない(むしろ下がる)」というのが常識となっていたのです。

2024年の変化:「金利ある世界」への回帰

2024年3月、日銀はマイナス金利政策を解除しました。さらに7月には追加の利上げを実施。これに伴い、2024年10月、多くの大手銀行が短期プライムレートを引き上げました(約17年ぶりの引き上げ)。 これにより、これまで0.3%〜0.4%程度だった変動金利の基準金利が、0.15%程度上昇する動きが出ています。

今後の見通し

「バブルの頃のように数%まで急上昇するのか?」という問いに対しては、多くの専門家が「急激な上昇は考えにくいが、緩やかな上昇は続く」と予測しています。

- 急上昇しない理由: 日本経済はまだ完全に力強さを取り戻しておらず、急激な利上げは景気を冷え込ませるため、日銀も慎重です。

- 上昇する理由: 世界的なインフレや為替(円安)の影響もあり、「金利ゼロ」の状態を維持するのは難しくなっています。

これからは、「金利は上がらない」という前提ではなく、「金利は少しずつ上がるもの」という前提で資金計画を立てる必要があります。

変動金利での返済額算出方法

日本の住宅ローンで最も一般的な「元利均等返済(がんりきんとうへんさい)」という返済方法の仕組みについて説明します。

これは、「毎月の支払い額(元金+利息)をずっと一定にする」方法です。

しかし、その中身(内訳)は毎月変化しています。

- 返済開始直後: 支払い額の多くが「利息」で、元金は少ししか減らない。

- 返済後半: 利息が減り、支払い額の多くが「元金」の返済に充てられる。

なぜ最初は「元金」が減らないの?

それは、「利息は、その時点の借金残高に対してかかるから」です。

最初は借金(残高)がまるまる残っているため、利息の金額が最大になります。毎月の支払額からその「高い利息」を差し引くと、元金返済に回せるお金が少なくなってしまうのです。

利息と返済額の計算方法

では、具体的な計算式を見てみましょう。

複雑な関数電卓を使わなくても、「今月の利息」だけならスマホの電卓で簡単に出せます。

① 「今月の利息」の出し方

公式はシンプルです。

1ヶ月の利息 = 現在の借入残高 × 金利(年利) ÷ 12

【例】 借入残高3000万円、金利0.6%の場合

30,000,000円 × 0.006 ÷ 12 = 15,000円

今月の利息は15,000円です。

② 「今月、元金はいくら減る?」

毎月の返済額が決まっていれば、そこから利息を引くだけです。

【例】 毎月の返済額が 79,000円 と決まっている場合

79,000円(返済額) – 15,000円(利息) = 64,000円

今月は、借金が64,000円減ります。

翌月は、借金が2993万6000円(3000万 – 6万4千)になった状態で、また①の計算を行います。残高が減った分、利息もわずかに減り、その分元金の返済が増える。これを毎月繰り返しています。

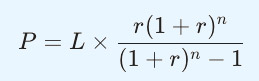

③ 「毎月の返済額」自体の決め方(上級編)

「そもそも、どうやって毎月79,000円って決めたの?」

ここには複雑な金融数学(PMT関数)が使われています。ご自身で手計算する必要はありませんが、参考として公式を記載します。

- P:毎月の返済額

- L:借入金額

- r:月利(年利 ÷ 12)

- n:返済回数(35年なら420回)

(※通常は、銀行のサイトやExcelのPMT関数を使って算出します)

シミュレーション:10年後に金利が変わったらどう計算する?

変動金利で「将来金利が上がったとき」に、銀行はどのように計算をやり直すのでしょうか?

ルールは簡単です。

「その時点の『借金残高』と『残り期間』で、新しいローンを組み直す」と考えてください。

具体例で見てみましょう

- 当初の条件: 3000万円借入、35年返済、金利0.5%

- 毎月返済額:77,875円

- (10年間はこの金額を返済)

〜 10年後(120回返済済み)、金利が上昇! 〜

- 10年後の状況:

- 借入残高: 約2,190万円(ここが新しいスタート地点)

- 残り期間: 25年(300回)

- 新しい金利: 1.5% にアップしたと仮定

この条件で、先ほどの計算式に当てはめて再計算します。

- 再計算(借金2190万円、25年返済、金利1.5%):

- 新しい毎月返済額:87,557円

結果、毎月の返済額は 約1万円アップ(77,875円 → 87,557円) することになります。

重要なポイント:残高が減っていれば怖くない

この計算から分かるのは、「金利が上がる前に、いかに元金(残高)を減らしておくか」が勝負だということです。

もし10年の間にコツコツ繰り上げ返済をして、残高をもっと減らしておけば、金利が1.5%に上がっても、毎月の返済額を据え置き、あるいは下げることができるかもしれません。

変動金利のリスク計算と「未払利息」の恐怖

「未払利息」とは?

先ほど説明した「125%ルール」には落とし穴があります。 もし、金利が急激に上がりすぎて、計算上の利息額が毎月の返済額(125%上限で抑えられた額)を超えてしまった場合、どうなるでしょうか?

- 本来払うべき利息 > 毎月の返済額

この状態になると、「払いきれなかった利息」が翌月以降に繰り越されます。 これを「未払利息」と呼びます。 恐ろしいのは、毎月返済しているのに、元金が1円も減らず、むしろ隠れた借金(未払利息)が溜まっていくという事態です。最終回の返済時に、溜まった未払利息を一括請求されることになります。

リスクへの対策:シミュレーションをする

このリスクを回避するために、以下の計算をしておきましょう。

【簡易シミュレーション】 もし金利が将来 2%〜3% に上がったとしても、毎月の返済額を支払える家計状況でしょうか?

- 現在の金利(0.4%)での返済額:約 88,000円

- 金利が3.0%になった時の返済額:約 118,000円 (※3000万円借入、35年返済の場合の概算)

この差額(約3万円)が生活を圧迫するようであれば、借入額を減らすか、固定金利を検討する必要があります。

最後に

「変動金利=怖い」と決めつける必要はありません。 現在はまだ歴史的な低水準であり、変動金利の恩恵(低い利息)は非常に大きいです。重要なのは、「金利は上がる可能性がある」と理解した上で、万が一の時のための「貯蓄(バッファ)」を持っておくことです。

変動金利の仕組みを正しく理解し、ご自身のライフプランやリスク許容度に合った選択をしてください。それが、長く続く住宅ローン返済を安心して乗り切るための第一歩です。