固定金利とは?〜住宅ローンを考える2〜

「金利上昇のニュースを見て、変動金利で借りるのが怖くなった」

「最後まで返済額が変わらない安心感が欲しいけれど、金利が高いのは損?」

住宅ローン選びで、多くの方がまず考えるのが「変動金利」と「固定金利」どちらなのか?です。最近では、日銀の政策転換を受けて「今のうちに固定で組んでおいたほうがいいのでは?」と考える方が増加しています。

以前のコラムでは「変動金利」について解説しましたが、今回は、固定金利の仕組みから、メリット・デメリット、そして「結局、自分たちは固定にするべきか?」という判断基準まで、解説したと思います。前回の「変動金利とは?〜住宅ローンを考える〜」と比較してお読みください。

固定金利とは? 基本の仕組み

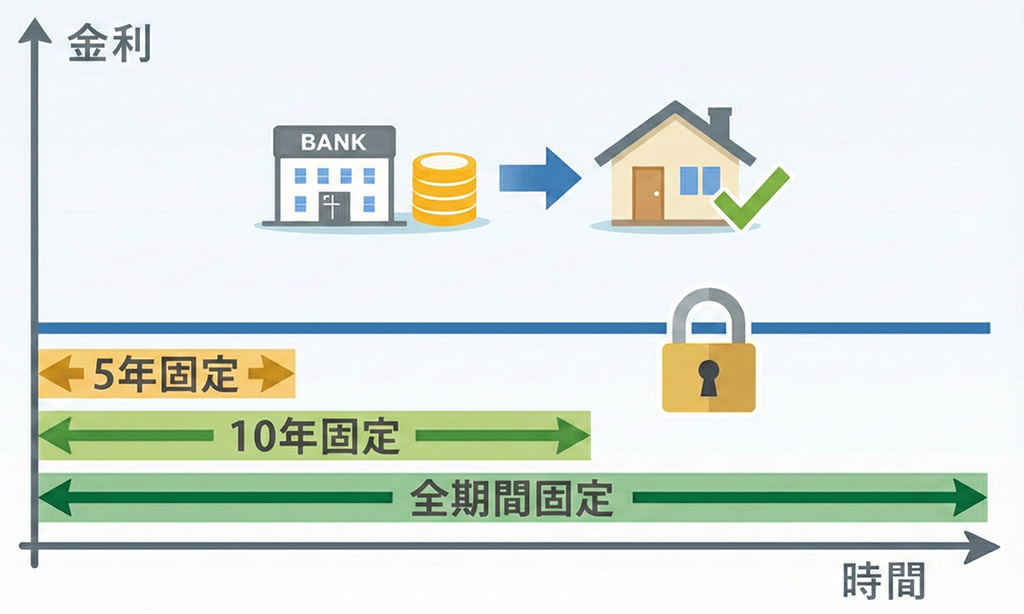

固定金利とは、「借り入れをした時の金利が、決められた期間中、世の中の景気に左右されずずっと変わらないタイプ」のローンです。

最大の魅力は、完済までの返済額が確定し、家計の見通しが立てやすいこと」です。固定金利には、大きく分けて2つの種類があります。

① 全期間固定金利(フラット35など)

借入から完済(最長35年など)まで、ずっと金利が変わりません。 途中で世の中の金利が5%になろうと10%になろうと、あなたの返済額は1円も増えません。まさに「究極の安心」と言えるタイプです。

② 期間選択型固定金利

「最初の10年間だけ固定」というように、一定期間だけ金利を固定するタイプです。

- 固定期間中: 返済額は変わりません。

- 期間終了後: その時の金利で「再度固定にするか、変動にするか」を選びます。

※注意:期間終了時に金利が上がっていると、返済額が大幅に増えるリスクがあります。

固定金利はどうやって決まる?

変動金利が「短期プライムレート(日銀の政策に連動)」で決まるのに対し、固定金利は主に「新発10年物国債の利回り(長期金利)」に連動します。

長期金利は、投資家たちが「将来の景気はどうなるか?」を予想して売買する市場で決まります。そのため、実際に景気が良くなる前や、日銀が動くよりも「先」に上がり始めるのが特徴です。 「変動金利はまだ上がっていないのに、固定金利の看板メニューだけ先に上がった」という現象が起きるのはこのためです。

固定金利のメリット・デメリット

検討する上で避けて通れない、表と裏の顔を整理しましょう。

メリット:最大の武器は「精神的な安定」

- 家計管理が楽: 20年後、30年後の住居費が確定しているため、教育資金や老後資金の計画が非常に立てやすくなります。

- 金利上昇リスクを遮断: 今後もしバブル期のような高金利時代が来ても、契約時の低金利を守り抜くことができます。

- 「未払利息」の心配がない: 変動金利のような複雑なルールを気にする必要がありません。

デメリット:代償は「目先のコスト」

- 契約時は変動金利より金利が高い(場合が多い): 「将来の安心料」として、変動金利よりも高い金利を支払う必要があります。

- 金利が下がっても恩恵がない: 世の中の金利がさらに下がったとしても、高い金利のまま払い続けることになります(借り換えには手数料がかかります)。

なぜ「契約時点」ではほとんどの場合、変動金利より固定金利の方が高いのか?

銀行の立場で考えると分かりやすくなります。

- 変動金利: 世の中の金利が上がったら、銀行もお客さんに請求する利息を上げられます。銀行側にリスクが少ないため、その分、最初の金利を安く提供できます。

- 固定金利: 35年間、どんなに世の中の金利が上がっても、銀行はお客さんから約束した低い利息しかもらえません。銀行が「金利上昇リスク」を肩代わりするため、その保険料(上乗せ分)として、最初から金利を高く設定します。

つまり、スタート時点では「固定金利 = 変動金利 + 安心料(保険料)」という数式が成り立つため、常に固定の方が高くなるのです。

※歴史的には逆転していた場合もあります。

世の中の景気が急激に良くなると、変動金利が固定金利を追い越して高くなってしまう「逆転現象」が起きることもあります(過去のバブル期など)。「今は高いけれど、将来のさらなる高騰を防ぐガードレール」として固定金利を捉えるのが正解です。

では現在、固定金利を選ぶのはどうなのか?

2024年以降、日本の金融政策は「金利のある世界」へと舵を切りました。超低金利時代が終わろうとしています。今後金利の上昇は免れないという見方が大方の予想です。

現在、固定金利(フラット35など)も数年前に比べれば上昇傾向にありますが、歴史的に見れば依然として2%前後の低水準にあります。1990年代の6%〜8%という数字と比較すれば、十分に「低い固定金利」でロックできるという考えもあります。

そのような中、「これ以上上がる前に、今の金利で確定させておきたい」という心理から、全期間固定を選ぶ方が増えているのが実情です。

固定金利が向いている人、選んではいけない人

最後に、固定金利を選ぶべきかどうかのチェックリストをまとめます。

固定金利が向いている人

- 安定を第一に考える人: 金利ニュースに一喜一憂したくない、夜はぐっすり眠りたい人。

- 返済計画がタイトな人: 今後の教育費などで家計に余裕がなく、1万円の増額も命取りになる人。

- 自分で金利をチェックするのが苦手な人: 借りた後は「ほったらかし」にしたい人。

- 返済期間が長い人: 35年という長い年月、何が起こるか予測不能だと感じる人。

固定金利を選んではいけない人

- 少しでも総支払額を減らしたい人: リスクを取ってでも、最も低い金利を追求したい人。

- 手元に十分な貯蓄がある人: 金利が上がったら、一括返済してしまえばいいという余力がある人。

- 返済期間が短い人: 10年程度で完済予定なら、金利上昇の影響は限定的です。

住宅ローンは、家を建てた後の「人生」を支える大切な仕組みです。 「うーの家」では、建物そのものはもちろん、お客様が将来にわたって安心して暮らせるよう、資金計画のアドバイスも丁寧に行っております。

「自分たちの家計にはどっちが合っているの?」と迷われたら、ぜひお気軽にご相談ください。